不動産・土地などの相続税や遺産相続手続きのことなら、ワンストップサービスの税理士・谷内修一にお任せください!(横浜南区)

〒232-0016 神奈川県横浜市南区宮元町3-44 ヨコハマMMビル304

受付時間 | 平日9:00〜17:00 |

|---|

FAX | 045-315-5223 |

|---|

小規模宅地の特例

小規模宅地の特例はどのようなものか

相続税の申告を行う際、財産の価格は時価で計算することになりますが、実際は国税庁が発表している財産評価通達に基づいて評価し、財産の価格とします。

この相続財産の中に、被相続人等の事業の用や居住の用に供されていた宅地等で建物や構築物の敷地の用に供されているものがある場合には、相続人等が取得した宅地等のうち限度面積までの部分について相続税の課税価格に算入するべき価格が減額される制度です。

つまり、相続財産に被相続人が事業や居住のために利用していた宅地等がある場合、相続税を一部減額することになります。小規模宅地の特例の事例および減額割合

なお、相続人等の遺産分割協議により未分割の財産は、この特例の適用を受けることが出ません。申告後3年以内に分割する見込みの場合、届出書を提出し、実際に分割した場合には、更正の請求により相続税の減額を請求することができます。

小規模宅地の特例を受けるための要件(平成22年4月1日以降相続開始の場合)

- 被相続人等の事業の用や居住の用に供されていた宅地等で建物や構築物の敷地の用に供されているもので、相続人等が相続税の申告期限まで事業または居住の用に供していること、相続人等が相続期限前に事業をやめたり居住をしない場合は、適用対象から除外される。

- 特例対象宅地等は、特定事業用宅地等、特定同族会社事業用宅地等、貸付事業用宅地等、特定居住用宅地等に区分される。

- 一つの宅地を共同で相続した場合、事業用、居住用ともに取得した者ごとに適用要件が該当するかを判定します。

- 1棟の建物の敷地の用に供されている宅地等のうちに特定居住用宅地等の要件に該当する部分とそれ以外の部分がある場合、部分ごとに按分して減額の計算を行います。

- 特定居住用宅地等は主として居住の用に供されていた一の宅地等に限られます。

なお、この小規模宅地の特例の制度は平成22年分の相続税の改正により、従来より要件が厳しくなったため、相続しても共有持ち分だけで実際に事業や居住を行えない相続人の場合、増税となってしまいます。

小規模宅地の特例ページトップへ

うちは、相続税がかかるのだろうか。

相続税はいくらになるの?

納税資金は、大丈夫?

相続争いが心配。

まず、相続シミュレーションで、現状を確かめてみませんか。

詳しくはこちらをクリック

相続財産の棚卸を行い、相続人ごとの取得財産を表示します。

相続シュミレーション

あなたの相続税はいくらですか。

小規模宅地の特例は、対策を誤ると損をしてしまうこともあります。

早めの相続シミュレーションで、万全の節税プラン!

小規模宅地の特例は、租税特別措置法69条の4で次の要件を規定しています。

1.適用対象者の要件

相続、遺贈により、特例対象となる宅地等を取得した、個人である。

遺贈も含まれますので相続人とは限りませんが、被相続人の親族でなくてはなりません。被相続人の配偶者は適用されます。

2.特例対象となる宅地等の要件

相続開始直前において、被相続人の事業の用や居住の用等に供されていた宅地等で、一定の建物や構築物の敷地の用に供されていたもので、5種類の宅地等の種類があり、相続遺贈によりすべての個人が取得した宅地等の種類ごとに適用できる面積が定められており、一定の方法で選択した宅地等で特例が適用できることになります。

なお、取得した者によって宅地等を申告期限まで事業を継続したり、居住を継続したりしなければならない要件もあります。

また、特例の適用となる宅地等は建物や構築物の敷地等とされているため、更地や青空駐車場は適用できず、また温室等の建物で耕作の用に供されるもの、暗渠等の構築物で耕作用や養畜用の牧草地、放牧地等は除外されています。

3.分割の要件

小規模宅地の特例を適用するためには、対象となる宅地等が、相続税の申告期限までに遺産分割の合意がされている必要があります。

もし、遺産分割の協議が相続人間で整っていない場合は、相続税申告時においては小規模宅地の特例の適用をせずに相続税額を算出し相続税の申告書を提出し、相続税の申告期限から3年以内に分割された場合は更正の請求を行うことができ、3年以内に分割できない場合、一定のやむを得ない事情がある場合は、納税地の税務署長の承認を受けたうえで、分割が決まってから4か月以内に更正の請求を行うことができます。

4.申告手続きの要件

小規模宅地の特例を受けるためには、相続税申告手続きが必要になってきます。

申告手続きには、期限後申告書、修正申告書も含まれ、特例の適用を受ける旨を記載し、特例の計算明細書と一定の書類が必要になります。書類に記載する際、小規模宅地の特例の適用が可能な土地が複数ある場合、対象の土地の取得者全員が、どの土地に特例を適用するかを承認した旨の記載、記名が必要となります。

※居住用の宅地等を取得した場合の減額割合(面積制限があります)

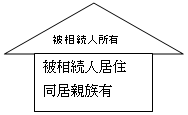

事例1

被相続人の所有の建物に、被相続人と相続人である親族が同居している場合です。

敷地を取得した者が、

- 被相続人の配偶者が取得する場合

80%の減額申告期限前に譲渡しても居住していなくても制限はありません。

- 同居の親族が取得する場合

申告期限まで保有し居住しているときは80%減額

一部譲渡した場合で、残りの部分を保有し居住していれば残りの部分は80%減額

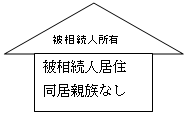

事例2

被相続人の家屋に被相続人のみ(配偶者別居)が居住している場合です

- 被相続人の配偶者が取得する場合

80%の減額申告期限前に譲渡しても居住していなくても制限はありません。

- 自宅を有している親族が取得する場合減額なし

- 家なき子の親族が取得し、申告期限まで保有する場合:減額なし

上記の事例で被相続人の配偶者がすでに死亡していたり、いない場合

- 自宅を有する親族が取得する場合減額なし

- 家なき子の親族が取得し、申告期限まで保有している場合80%の減額

家なき子(30年4月1日以降の相続で変更となっています

家なき子とは、相続開始3年以内に自己または配偶者の所有する居住用家屋を所有していない者のことを言います。平成30年4月1日以降の相続の場合、要件が変更となり、相続開始3年以内に自己または配偶者又は3親等以内の親族または取得者と特別の関係のある法人の所有する家屋に居住したことがない親族となっております。

上記以外の要件として、

- 居住制限納税義務者又は非居住制限納税義務者のうち日本国籍を有しない者ではないこと

- 被相続人に配偶者がいないこと

- 相続開始の直前において被相続人の居住の用に供されていた家屋に居住していた被相続人の相続人(相続の放棄があった場合には、その放棄がなかったものとした場合の相続人)がいないこと

用語の説明

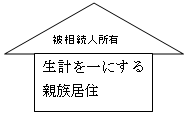

事例3

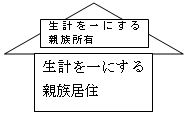

被相続人の家屋に、被相続人と生計を一にする親族が居住している場合です

- 被相続人の配偶者が取得する場合

80%の減額申告期限前に譲渡しても居住していなくても制限はありません。

- 生計を一にする親族が取得し、申告期限まで保有し居住を継続する場合80%減額

- 生計を一にする親族が取得し、申告期限前に譲渡、転居等の場合減額なし

- 別生計の親族が取得する場合減額なし

特定居住用宅地等の事例は、建物の所有者が被相続人以外のケースもあります。別途掲載いたします。

相続税の課税価格を計算する場合の、小規模宅地の特例の事例について、前の事例では相続開始直前において被相続人の所有する建物の敷地として使用されていた事例でしたが、続いて生計を一にする親族の建物の敷地となっていた場合を紹介します。

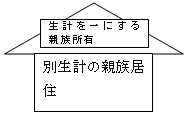

事例4

相続開始直前に、生計を一にする親族の居住用建物の敷地となっていた場合です(地代なし)。

- 被相続人の配偶者が取得した場合80%の減額となります。

- 生計を一にする親族が取得する場合は、申告期限まで保有し居住を継続していれば80%の減額となります。

- 生計を一にする親族が取得し、申告期限以前に敷地を譲渡したり、転居して居住しなくなった場合は減額なし

- 生計を一にする親族以外の親族が、敷地を取得した場合:減額なし

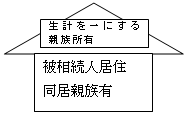

事例5

相続開始直前に、被相続人と同居の親族の居住用建物の敷地となっていた場合です(地代なし)。

- 被相続人の配偶者が取得する場合80%の減額となります。

- 同居の親族が取得する場合

申告期限まで保有し居住を継続していれば、80%の減額となります。

- 同居の親族が取得し、申告期限前に敷地を譲渡したり、転居して居住し亡くなった場合には減額なし。

- 同居の親族以外の親族が取得した場合減額なし

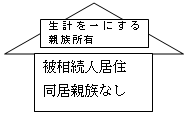

事例6

相続開始直前に、被相続人が居住し同居の親族がいない建物の敷地の場合です(地代なし)

- 被相続人の配偶者が取得する場合は80%の減額となります。

- 被相続人の配偶者がいない場合で、同居の相続人がいない時に、自宅を保有しない相続人(いわゆる家なき子)が取得し、申告期限まで保有を継続している場合80%減額となります。

- 家なき子以外の相続人が取得した場合減額なし

事例7

相続開始直前に、被相続人と生計を別とする親族の居住用建物敷地となっていた場合です(地代なし)

- 取得者の如何にかかわらず、減額はありません。

小規模宅地の特例、平成22年改正の注意点

2010年度税制改正では、相続税における小規模宅地等の評価減額の特例が改正されています。ここには小規模宅地等の特例の改正(注意点)を記載いたします。

なお、下記はいずれも平成22年4月1日以後の相続又は遺贈に係る相続税について適用されます。

- 申告期限までに事業又は居住を継続しない宅地等を適用対象から除外

改正前は被相続人の事業又は居住用宅地等であれば200㎡まで50%減額できましたが、改正後は申告期限まで事業又は居住を継続しない場合は減額不可 - 共同相続があった場合は、取得者毎に適用要件を判定

改正前は被相続人の居住用宅地等を別生計の非同居長男が被相続人の配偶者と共同相続した場合、配偶者も長男も80%の減額ができましたが、改正後は配偶者の取得部分のみ80%減額可、長男の取得部分は減額不可 - 一棟の建物の敷地の用の宅地等のうちに部分ごとに按分して減額割合を計算

一棟の建物の敷地の用の宅地等のうちに特定居住用宅地等の要件に該当する場合とそれ以外の部分がある場合は、部分ごとに按分して減額割合を計算

改正前は建物の中に居住用と賃貸用がある場合は、敷地全体が240㎡まで80%減額できましたが、改正後は部分ごとに按分して計算します。 - 特定居住用宅地等は主として一の宅地等に限られる

規定が明確化され、すでに相続対策をされた方にも、税額に影響がある場合がありますので、該当される方はくれぐれも注意が必要です。

ページトップへ

小規模宅地の改正で評価額がアップ(平成22年改正)

平成22年度に小規模宅地の改正が行われました。

納税資金確保のために申告期限前に譲渡等を行った場合、その宅地等については小規模宅地等の特例の対象から除外されます

被相続人Aさんが、貸駐車場として使用していた土地200㎡

| 評価額 | 4000万円 |

|---|

この土地を小規模宅地等の特例の対象とする場合、

- 21年度ならば、4000万円×50%=2000万円となりますが、

- 22年度(22年4月1日以降)は、小規模宅地の特例の対象とならないため、

評価額4000万円として相続税の課税価格に算入する必要があり、その差は2000万円も相続税の対象となる財産が増加したことになります。

一つの宅地等を共同で相続すると、取得者ごとに適用の要件が判定されます

被相続人Bさんが経営していた工場用地:400㎡

| 評価額 | 8000万円 |

|---|

この土地を、事業を引き継ぐ子供Cさんと子供で公務員のDさんが共同で相続し、小規模宅地等の特例を適用する場合、

- 21年度ならば、8000万円×20%=1600万円となりますが

- 22年度は、Dさんが相続した分は小規模宅地等の特例の対象とならないため、

4000万円×20%+4000万円=4800万円となりその差は、3200万円も相続税の対象となる財産が増加した計算となります。

一棟の建物の敷地の用の宅地等のうちに特定居住用宅地等の要件に該当する

場合とそれ以外の部分がある場合は、部分ごとに按分して減額割合を計算

被相続人Fさんが居住してい建物の敷地:240㎡

| 評価額 | 7200万円 |

|---|

建物は3階建て、1,2階を貸付。Fさんと同居していた長男Gさんが相続

- 21年度ならば、7200万円×20%=1440万円となりますが、

- 22年度は、2400万円(80㎡分)×20%=480万円特定居住用…残りは貸付事業用宅地となるため、面積の上限が200㎡であり、特定居住用宅地等として減額した分80㎡に相当する分66.67㎡を差し引いた133.33㎡が対象となる。

4800万円×(133.33÷160)≒4000万円貸付事業用対象地価格

4000万円(133.33㎡分)×50%+800万円(26.67㎡分)=2800万円

…貸付事業用は+=3280万円となり貸家建付地の評価減後で2591万円となり、その差は1152万円となる。

ご自分の財産がいくらぐらいの評価になるか、相続対策を行う上でも必要です。当事務所では、相続税の概算額の計算等のサービスを提供しています。

横浜の税理士へのお問合せ

ページトップへ

小規模宅地の特例が改正(平成27年1月相続から適用)

平成25年度の税制改正で、小規模宅地の特例が改正され、一部要件等が緩和されたものがあります。

平成25年分の税制改正では、相続税法が改正され平成27年1月1日の相続開始から、相続税の基礎控除額が5000万円が3000万円に、人的控除が1000万円が600万円に引き下げられ、相続税としては増税になります。

しかし、小規模宅地の特例については、

- 特定居住用宅地等の限度面積が240㎡⇒330㎡に拡充され

- 特定事業用等宅地等の限度面積400㎡と特定居住用宅地等の限度面積330㎡については、限度面積の調整を行わず、それぞれ限度面積が適用できる場合は、最大730㎡が小規模宅地の特例の対象となります。

ただし、貸付事業用宅地等が含まれる場合には、調整が必要となり限度面積は下記の式のようになってしまいます。- 特定事業用等宅地等…A

- 特定居住用宅地等……B

- 貸付事業用宅地等……C

- (200×A/400)+(200×B/330)>または=200となります。

この改正は、平成27年1月1日の相続開始から適用になります。

居住用の宅地、相続する人で相続税が変わってきます。

亡くなられた方が居住されていた建物の敷地は、小規模宅地の特例の対象とすることができますが、この敷地を相続人の誰が取得するかで、特例が適用できたり、適用ができなかったりします。

小規模宅地の特例の適用を行い、80%の減額ができる者は、下記の居住用宅地を取得した場合に掲載しておりますが、配偶者が取得した場合は無条件で、同居していた親族が取得した場合には、申告期限までの居住と保有を条件に特例を適用することができます。

しかし、被相続人の配偶者もなく、同居の相続人もいない場合、別居していた親族がこの宅地を取得することになりますが、マイホームを所有している相続人が取得した場合には小規模宅地の特例の適用を受けることができません。

たとえば、両親と子供2人の家庭で、子供はそれぞれ独立し、兄はマイホームを所有、弟は社宅住まいの場合、父親が亡くなり自宅の相続を誰がするかになった場合、兄が相続すると小規模宅地の特例の適用は受けられませんが、弟が相続し申告期限まで保有すれば小規模宅地の特例は受けられることになります。

なお、妻も当然相続すれば小規模宅地の特例を適用できます。

事業用の宅地を相続した場合

相続で事業用の宅地等を取得する場合、小規模宅地の特例の適用ができるかは、その宅地等が被相続人や被相続人と生計を一にする親族の事業用の宅地等が該当し、次のように区分されます。

1.特定事業用宅地等

(400㎡を限度として80%減額の対象)

被相続人の事業の用に供されていた宅地等である

- 被相続人の事業は、不動産貸付業、駐車場業、自転車駐車場業及び事業と称するに至らない不動産の貸し付け等ではないこと。

- その宅地等を取得する者は、被相続人の親族で被相続人の事業を相続税の申告期限までに事業を引き継ぎ、申告期限まで事業を営んでいること。

- その宅地等を申告期限まで保有していること。

被相続人と生計を一にする

被相続人の親族の事業の用に供されていた宅地である

- 被相続人と生計を一にする親族の事業は、不動産貸付業、駐車場業、自転車駐車場業及び事業と称するに至らない不動産の貸し付け等ではないこと。

- その宅地等の取得者は、相続開始の直前から相続税の申告期限まで事業をその宅地等の上で営んでいること。

- その宅地等を相続税の申告期限まで保有していること。

平成22年の改正で、22年4月1日以降の相続については、その宅地等を取得した者ごとに適用の可否を判定することになり、従来より適用が厳しくなりました。

2.特定同族会社事業用宅地等

(400㎡を限度として80%減額の対象)

被相続人等の支配する同族法人の事業の用に供される宅地等である

- その法人の事業は、不動産貸付業、駐車場業、自転車駐車場業及び事業と称するに至らない不動産の貸し付け等ではないこと。

- 取得する者は、被相続人の親族で相続税の申告期限においてその同族法人の役員であること。

- その宅地等を相続税の申告期限まで保有していること。

3.その他の事業用宅地等(貸付事業用宅地等

(200㎡を限度として50%減額の対象)

貸付事業用宅地の規定が平成30年4月の相続からは変更となっています。

被相続人の不動産の貸付事業用に供されていた宅地等である

その宅地等を取得する者は、被相続人の親族で被相続人の貸付事業を相続税の申告期限までに引き継ぎ、申告期限まで貸付事業を営んでいること。

その宅地等を申告期限まで保有していること。

平成30年4月1日以降の相続の場合、相続開始前3年以内に新たに貸付事業の用に供した宅地は、特例の対象となりません。ただし、被相続人が相続開始3年以上以前から、事業的規模の貸付を行い、相続開始前3年以内に新たに貸付事業の用に供された場合は、特例の対象となりますので、ご注意ください。

被相続人と生計を一にする

被相続人の不動産の貸付事業用に供されていた宅地等である

その宅地を取得する者は、相続開始直前から相続税の申告期限までその宅地等の上で不動産の貸付事業を行っていること。

その宅地等を相続税の申告期限まで保有していること。

小規模宅地の特例ページトップへ

相続人が被相続人から

賃借している宅地を相続したら、小規模宅地の特例はどうなる

小規模宅地等の特例で貸付事業用宅地等の事業を引き継いだ貸主と借主が同一親族である場合は小規模宅地の特例の適用には注意が必要です。

つまり、平成22年度税制改正により小規模宅地等の特例については、事業を継続していない場合には従来は認められていた50%の評価減が適用できなくなりました。

ところで、被相続人が所有していた宅地等を親族に賃貸していたケースで、その宅地等を取得した親族本人が「借主」であると同時に「貸主」となるときには、貸付事業が継続しないこととなります。このような場合には,税法上,被相続人の貸付事業用宅地等に該当せず、従前は事業非継続でも認められた50%の評価減が適用されないこととなります。

22年度税制改正に伴い、相続人等が相続税の申告期限までに事業又は居住を継続しない宅地等については原則として、同特例の適用対象から除外されており、つまり、従前において50%の評価減が認められていた特定事業用宅地等以外の事業用宅地等については、改正後、事業の継続性がないこと等から同特例における50%の評価減が適用されないことになります。

つまり、従来は非継続要件により認められていた、事業を承継した親族が被相続人に対し賃借料を支払っていたような場合、例えば,被相続人である父親が所有していた宅地等について、長男がその宅地等で事業を行うため、父親に対する経済的な支援の意味合いから賃借料を支払っていたようなケースが考えられますが、そのようなケースに関して、被相続入に賃借料を支払っている親族であっても,その宅地等を親族が取得した場合には、従前においては非継続要件があったことからも、「その他の事業用宅地等」に該当し、50%の評価減が認められていました。

しかし、22年度税制改正において新設された貸付事業用宅地等において、被相続人の貸付事業用宅地等に該当する場合には

- 貸付事業の承継

- 事業継続

- 所有

の3つをすべて満たすことが特例対象宅地等の適用要件(措法69の43四)となり、このため,前出のように被相続人の宅地等を賃借していた長男が取得すれば、その長男は貸主として、従来からの借主である自分自身から賃料をもらうこととなる。

つまり、所有権等が同一人に帰属するという、いわゆる民法上の混同に当たることとり、このような貸付事業用宅地等において、不動産貸付事業等の借主と貸主が同一になるようなケースでは、税法上、貸付事業を継続できないので同特例の適用対象とはならないこととなります。

非継続要件の廃止に伴い従来と異なる仕組みだが、22年度税制改正では特に廃止に伴う手当てははされておらず、貸付事業用宅地等を取得した親族が被相続入に対して賃借しているような場合には、同特例の対象となる貸付事業用宅地等に該当しないのでご注意ください。

居住用宅地を取得した場合

居住用宅地等を相続で取得した場合、次に該当する宅地等が小規模宅地等に該当する特定居住用宅地等となります。(240㎡(平成27年1月1日以降開始の相続の場合は330㎡)を限度として80%減額の対象)

1.被相続人の居住の用に供されていた宅地等で、その宅地等の取得者

が次のイ、ロ、ハのいずれかに該当する者

イ:配偶者

ロ:相続開始直前に、その宅地等の上に存在する家屋に被相続人と同居しており、かつ、相続税の申告期限までそこに居住し、なおかつ、その宅地等の保有を継続している親族

- ハ

(1)被相続人の配偶者又は相続開始直前に被相続人の居住の用に供されていた家屋に居住していた親族がいないこと

(2)相続開始3年以内に日本国内にある自己又は自己の配偶者の所有する家屋に居住したことがないこと

(3)その宅地等を相続税の申告期限まで保有していること

2.被相続人と生計を一にする

被相続人の親族の居住の用に供されていた宅地等で、その宅地等の取得者

次のイ、ロのいずれかに該当する者

担当:谷内 (たにうち)

お電話でのお問合せはこちら

045-713-4465

受付時間:9:00~17:00 (土日祝を除く)

※土日夜間のご相談は予約にて承ります。

相続・贈与マガジンの配信を希望される方は、お問い合わせのページでご登録ください。

下記のような疑問やお悩みがございましたらご連絡ください

- 何もわからないのですが、これから何をすればよいのでしょうか?

- 遺言書があったのですが、すぐ開けて大丈夫ですか?

- 税務署から、お尋ねの書類が来たのですが、どうすれば良いですか?

- 結局、費用はいくらかかるの?

- 相続って、何から始めれば良いの?

- 手続きをしないと、大変なことになるって聞いたけど?

- 今から相談に行って大丈夫ですか?

あなたからのお問合せ・ご相談お待ちしております。