不動産・土地などの相続税や遺産相続手続きのことなら、ワンストップサービスの税理士・谷内修一にお任せください!(横浜南区)

〒232-0016 神奈川県横浜市南区宮元町3-44 ヨコハマMMビル304

受付時間 | 平日9:00〜17:00 |

|---|

FAX | 045-315-5223 |

|---|

相続税、贈与税の相談事例

親族間での土地の譲渡は、低額の場合、贈与税の対象

相続で自宅の敷地をもらったのですが、ほかの相続人と共有になっているため、ほかの相続人の持ち分を買い取りたいと思っているのですが、何か注意することがありますか。と相談を受けました。

相続で、自宅の土地が他の親族の人と共有になるケースは時々あると思います。例えば、祖父が居住用にしていたところを、祖母と同居している子供達が相続し、その後祖母が亡くなった時、その子供の内祖母の土地の一部を祖父から相続を受けた子供以外の者が相続すると、土地は複数の共有の状態となってしまいます。この土地を、1人の者の名義にしようとすると、持ち分を他の兄弟から手に入れることになりますが、無償や低額の購入では贈与税の対象となります。

贈与税の対象とならないためには、不動産を時価で購入する必要がありますが、時価の金額がいくらかは、当事者の取引価格では様々な金額が出ることになります。

土地の価格は、固定資産税の評価額、相続税の評価額、公示地価などが公表されており、一般的に時価に最も近い金額は、公示地価といわれております。

公示地価は国土交通省から毎年発表され、固定資産税評価額や相続税の評価額の基礎である路線価を算定する基礎となっており、固定資産税評価額は公示地価の7割、路線価は公示地価の8割といわれております。

このため、親族間で土地を譲渡する場合は、路線価160千円なら譲渡の際の単価を1㎡200千円行っておけば、贈与税の課税対象とはならないでしょう。

小規模宅地の特例と空き家の特例は両方受けられるのか?

被相続人が相続開始直前に1人で居住していた居住用の家屋と敷地を相続や遺贈で取得した場合、小規模宅地の特例や空き家の譲渡の特例の3000万円の控除が受けることができる場合があります。

空き家の譲渡の特例は、①被相続人が相続開始直前に居住しており、同居人がいないこと。②被相続人は、老人ホームとに入っていないこと。③相続開始後、空き家となってから相続人の居住用や賃貸用として使用していないこと。などの要件が定められております。

また、小規模宅地の特例では、被相続人の居住用となっていた不動産を取得し、相続税の申告期限まで居住している必要があると規定されており、相続人が取得して居住した物件は空き家の特例をてきようすることができません。

しかし、小規模宅地の特例を適用するにあたり、申告期限までに居住しなくてはならないとされていない、家なき子が取得した場合は、家なき子が取得して相続税の申告期限まで保有し、その後、相続開始3年以内で平成31年12月31日までの相続ならば、他の要件を満たせば、空き家の特例が適用できると思われます。

相続で取得した空き家の譲渡の特例

空き家

相続で取得した空き家を譲渡した場合、3000万円の特別控除が受けられる特例が平成28年4月1日から平成31年12月31日までに譲渡した場合受けることができる場合があります。

この特例は租税特別措置法の居住用不動産の譲渡の3000万円の特別控除と同じ措置法35条に規定されており、被相続人が1人で暮らしており、同居人がいない状態で、相続人または包括受遺者が不動産を居住した場合(他にも要件があります)に、3000万円の控除を認めるものです。

被相続人甲が1人で住んでいたが、相続人の間で分割協議がまとまらないうちに相続人乙、丙の内乙がなくなってしまい、その相続人乙の子供Aが当初の被相続人甲の不動産を取得することになった時に、この相続人Aは、空き家の特例の3000万円控除を受けることができるかとの相談を受けました。

法律の規定では、被相続人が相続開始直前に居住の用に供していた家屋及びその土地で、相続人または包括受遺者が相続、遺贈により取得したものとなっておりますので、相続人Aが取得したものは、2次相続で取得したと認められ、被相続人甲から直接に相続で取得したものと認められませんので、適用はないと思われます。

なお、空き家の特例の詳細につきましては、下記をクリックしてください。

名義預金

相続税の申告書を作成する際に、相続人の名前になっている預金で被相続人のものとなる預金の有無を質問いたします。

亡くなられたご主人の預金については、お話しいただけますが、相続人名義の預金は関係ないと思っておられる方も多いものです。しかし、税務署の調査の時は、相続人の名義の預金についてもどのようにして預金ができたのかを調査します。

亡くなられた方の預金から直接相続人名義の預金ができている場合や、相続人には収入が少なく預金として残っているものがどのようにできたのかを説明できない場合は、亡くなられた方の相続財産と認定されることが多いようです。

このため、被相続人から預金を作ってもらったり、預金に振り込みをしてもらった場合には、必ず贈与税の申告を行い、その預金の通帳等は、相続人が管理する必要があります。

被相続人が、孫名義などの預金を作成し、通帳を自分で管理している場合は、被相続人の預金として相続財産になると思われます。十分ご注意ください。

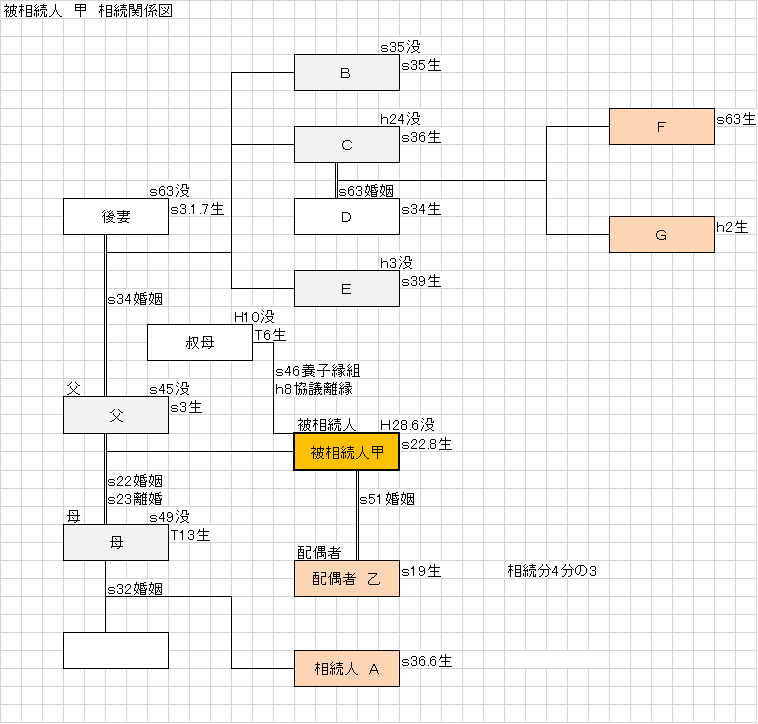

連絡のつかない相続人がいます。

配偶者がなくなり、相続の手続きをしようとしたのですが、相続人がだれなのか、どこにいるのか分かりません。どうしたらよいでしょう。

このような相談を、被相続人の配偶者から持ち込まれました。

とりあえず、相続人がだれなのか、どこに住んでいるのかを調べる必要がありますので、被相続人の出生から死亡までの戸籍を取ったところ、被相続人には子供や養子がいないため、相続人が配偶者と父母又は兄弟が該当することが判明し、被相続人の父母は、両方ともすでに亡くなっており、兄弟が相続人となることが判明しました。

母の再婚後の子供は1名で、相続人Aで、父の子供はB,C,Eの3名でした。しかし、B、C、Eはすでに亡くなっており、Cの子供であるF,Gが代襲相続人となることが判明いたしました。

この結果、遺産分割協議を乙、A,F,Gの4人で行う必要がありましたが、A,F,Gの所在が不明のため、戸籍の附表を取り寄せ、相続人の住所を探しました。

相続人は、住民票の所在地に居住しているか不明のため、郵便を送付しましたが返事が来ず、居住の確認が取れないため現地確認を行いました。目的の住所には、居住者がいるようですが表札がなく、不在のため手紙を差し置き連絡をするように依頼しました。

この後、ようやくすべての相続人と連絡することができ、無事相続手続き、申告を終えることができました。

お問い合わせはこちらをクリック

正面路線価はどれ

画像の説明を入力してください(フォントが小さく設定された文章です)

土地の評価を行う場合、その土地の接している道路の路線価に面積を乗じて計算します。

もし、土地が2つ以上の路線に接している場合は、一番評価額が高くなるよう正面路線を決定し、他の路線の影響額を加算して評価額を算出します。

ある土地を評価に際し、公図、路線価図のみしかなく、2つの路線に接している土地の評価を依頼され増した。依頼者の申し立てによると、現在出入り口として使っているのは、幅2メートルの10メートルほどの路地のほうで、裏側は5メートルほどの崖になっているとのことでした。

現地を確認したところ、入り口側の道路は若干の坂道になっているものの、裏側は1メートル程度の階段があるのみでした。

このため、市役所で建築確認申請の概要書、建築基準法上の道路、位置指定道路等を確認したところ、当該土地は入り口側通路は建築基準法上の道路に接道していましたが、公図ではよくわからなかった裏面の道路は、評価対象地と接道していないことが判明し、正面路線は入り口側の路線をとることとしました。

やはり、現地の確認と、役所の調査が必要と感じます。

相続税の更正の請求

相続税の申告を行う際に、土地の評価を行います。土地の評価は、国税庁が毎年7月1日に発表する路線価をもとに行うのですが、土地の評価は実際の土地で様々な減価要因があります。

土地等の評価は、国税庁の評価通達に定められており、この通達に従って実施するのですが、評価を減額するための要因を確実に取り入れる必要があります。

この通達の中に、広大地の評価といわれる評価方法がありますが、この広大地の評価は土地の評価額が下がるのですが、広大地の適用が可能かの判定が難しいのが特徴です。

広大地の条件

- 首都圏においては、面積が500㎡以上

- 大規模工場用地に該当しないこと

- 中高層の集合住宅等の敷地用地(いわゆるマンション適地)に該当しないこと

- その地域における標準的な宅地の地籍に比して著しく広大であること

- 開発行為を行う際に、道路や公園などの公共公益施設用地の負担が必要となること

このような条件があり、1,2についてはあまり苦労せずに判断がつきますが、3以降については、現場、役所等の調査が必要となり、5については、開発図を添付するため専門家の手助けが必要となります。

また、3,5については、税務署を納得させる必要があるため、意見書を添付して申告することになります。

当事例は、23区内の住宅地で角地の30×50メートル程度の宅地の評価でした。

申告においては、路線価で2方の路線価を使用して評価額を計算し相続税の評価額を算出しました。この地域は、周りに分譲マンションも散見されるところであり、開発図で、道路を通すことが妥当か、旗竿状の開発もできるかもしれないとの疑問点もあったため、広大地を適用せずに申告を行い、納税も済ませました。

申告の際の土地の評価額は、316百万円でした。

これに対し、広大地の評価を行うと、168百万円に土地の評価額を減額することができるため、更正の請求を行うこととし、相続税の財産調査の際に調査した内容を、広大地の意見書としてまとめ、開発図は専門家に依頼して作成してもらい、また、当該敷地にどの程度の建物が最大で建設できるのかの計算等の資料も添えたところで、更正の請求を行いました。

この結果、更正の請求が認められ、約2千万円の相続税の還付を受けることができた。

相続時精算課税

「祖母の家をもらうと、いくら税金がかかりますか?」

「どういうことですか。」

「母親が、もう何年も家を出て、勝手なことをやっているので、祖母が私に家をやる、というのです。」

依頼主は40台の女性で、すでに結婚されており、祖母と同居されておりました。

不動産の贈与の場合、不動産の名義変更の登記や、不動産取得税、贈与税の計算を行い、依頼者に有利にする必要があり、また、もし相続が発生した際に、特別受益ということで、遺産分割協議の際に問題となることがあることを説明し、祖母の遺産額がどの程度になるのかを聴取したところ、不動産以外はそれほどの財産はないと判断できたため、不動産の評価を行った。

この結果、相続税の課税はあまり考えなくても良いと判断されたため、相続時精算課税の制度を使って贈与を行うこととし、司法書士に不動産の移転に必要な手続きを依頼し、登記を行った。移転に伴い、不動産取得税も発生することを依頼主に説明を行った。

翌年2月になり贈与税の申告時期となったため、相続時精算課税に基づき贈与税の申告を提出しました。

相続時精算課税で申告した場合、2500万円までの資産の贈与は、贈与の時点では贈与税が課税されません。相続が発生した時に、贈与した時点の価格を相続発生時の遺産に加えて、相続税として税金を生産することになりますので、贈与税よりも税額を低くでき、また、分割協議を行わずに財産を生前に取得することになります。

相続時精算課税については、生前贈与の活用の項目も参照ください。

相続税の申告書を1人で提出?

相続税の申告書は、相続人全員が連名で署名捺印して申告することが一般的です。

これは、相続税の計算方法が原因です。

日本の相続税は、被相続人のすべての財産と債務を合計し、法定相続人が法定相続分で取得したとして各人の相続税額を計算し、各人の相続税額の合計額を各相続人等が各自で取得した相続財産の課税価格の割合で案分して、各自の相続税額を算出することになります。

例えば、相続人が配偶者と子供2名、相続財産が1億円、生命保険が3千万円、負債が1500万円の場合

相続税の課税価格は

相続財産 1億円

生命保険 3000万円-1500万(500万×法定相続人3人)=1500万

財産総額 1億1500万円

債務 1500万円

差引 相続税課税価格合計 1億円

課税価格合計 1億円-基礎控除額4800万円(3000万円+600万円×3法定相続人数)=5200万円(課税遺産総額)

課税遺産総額 5200万円を法定相続割合で案分

配偶者 5200万円×1/2=2600万円

子供1 5200万円×1/4=1300万円

子供2 5200万円×1/4=1300万円

相続税額は、配偶者2600万円×15%-50万=340万円

子供 1300万円×15%-50万=145万円 2人分で290万円

相続税総額 340万円+145万円+145万円=630万円となります。

これで、相続税の総額が決まりますが、各人の相続税額はまだ決まっておりません。各自の相続税額は、相続財産を各自がいくら受け取るかで変わってきます。また、配偶者の税額控除、未成年者、障害者等の控除額もありますので、それぞれが取得した課税価格で相続税の総額を案分計算する必要があります。

相続税は、このように被相続人のすべての財産を計算の基に入れて行いますので、相続人全員が連名で提出することが一般的となっております。

しかし、相続人間で紛争があったり、遺言の内容に不満があったりするために、1人で相続税の申告書を作成してもらいたいと相談を受けることがあります。

この場合、すべての財産、債務がはっきりしており、だれが相続するかはっきりしていればよいのですが、甲不動産はA,乙不動産はB、他の財産はCに相続させるような遺言書で申告書を作成しようとしても、小規模宅地の特例をどの不動産に適用するのか不明となり、他の相続人との協議が必要となります。もし、小規模宅地の特例を適用できる土地を相続人全員が取得している場合などは、全員で協議してどの不動産に特例を適用するかを決める必要があります。小規模宅地の特例の適用が可能な不動産があるにもかかわらず、各自で勝手に申告すると後日税務署から是正を求められることになりますので、十分ご注意ください。

お問い合わせはこちら

担当:谷内 (たにうち)

お電話でのお問合せはこちら

045-713-4465

受付時間:9:00~17:00 (土日祝を除く)

※土日夜間のご相談は予約にて承ります。

相続・贈与マガジンの配信を希望される方は、お問い合わせのページでご登録ください。

下記のような疑問やお悩みがございましたらご連絡ください

- 何もわからないのですが、これから何をすればよいのでしょうか?

- 遺言書があったのですが、すぐ開けて大丈夫ですか?

- 税務署から、お尋ねの書類が来たのですが、どうすれば良いですか?

- 結局、費用はいくらかかるの?

- 相続って、何から始めれば良いの?

- 手続きをしないと、大変なことになるって聞いたけど?

- 今から相談に行って大丈夫ですか?

あなたからのお問合せ・ご相談お待ちしております。