不動産・土地などの相続税や遺産相続手続きのことなら、ワンストップサービスの税理士・谷内修一にお任せください!(横浜南区)

〒232-0016 神奈川県横浜市南区宮元町3-44 ヨコハマMMビル304

受付時間 | 平日9:00〜17:00 |

|---|

FAX | 045-315-5223 |

|---|

小規模宅地の特例2

相続税はいくらになるの

相続税はいくらになるか、次のような例で計算してみます。(平成26年までの相続税法で計算を行っておりますので、平成27年1月1日以後開始の相続税の場合、税額、小規模宅地の特例計算が変わっております)

被相続人の家族は、配偶者及び長男、長女で孫が3人(長男1、長女2)いる。

被相続人は部品加工を事業としており、自宅兼工場(自宅の割合は4割)に居住しており、長男家族も事業を手伝い同居している。

遺産の総額と分割状況は次の通り(単位は万円)

相続財産 | 遺産価格計 | 配偶者 | 長男 | 長女 | 長男の子 |

|---|---|---|---|---|---|

土地350㎡ ※1 | 7000 | 3500 | 3500 | - | - |

貸駐車場200㎡ | 4000 | 4000 | - | - | - |

現金預金 | 2000 | 500 | - | 1500 | - |

生命保険金 | 3000 | - | 2000 | - | 1000 |

家屋 | 1000 | 500 | 500 | - | - |

遺産合計 | 17000 | 8500 | 6000 | 1500 | 1000 |

葬儀費用等 | ▲300 | ▲300 | - | - | - |

小規模宅地特例減額 ※2 | ▲5184 | ▲2592 | ▲2592 | - | - |

生命保険非課税 | ▲1500 | - | ▲1500 | - | - |

各人取得価格 | 10016 | 5608 | 1908 | 1500 | 1000 |

基礎控除 | 8000 | - | - | - | - |

法定相続 | 2016 | 1008 | 504 | 504 | - |

相続税総額 | 202 | 102 | 50 | 50 | - |

各人別相続税額 | 202 | 113 | 38 | 31 | 20 |

配偶者税額軽減 | ▲113 | ▲113 | - | - | - |

2割加算 | 4 | - | - | - | 4 |

各人別相続税計 | 93 | 0 | 39 | 30 | 24 |

※1 事業所兼住宅の敷地となっており、特定事業用宅地、特定居住用宅地に該当する。

※2 特例の適用は、特定事業用宅地は400㎡、特定居住用宅地は240㎡まで8割の減額ができる。

事業用は工場部分に相当する350㎡×60%=210㎡、居住用は240㎡が限度であるが、事業部分の残りが対象となるため(400-210)×240/400=114㎡が対象となる

この結果、8割の減額が可能な土地は、324㎡分となり、敷地全体の92.57%が減額対象となる。なお、平成27年1月1日開始の相続から、特定事業用宅地は400㎡、特定居住用宅地は330㎡が限度となり、合計では770㎡まで特例の適用ができることになりました。

上記の例では相続税の総額は202万円、分割が終了し配偶者の税額軽減を受けられる場合の相続税額は93万円になる。

家族構成、遺産額は同額であるが、長男が別居している場合、居住用部分の特例がなくなるため、114㎡×1/2=57㎡分の特例を受けられなくなり、相続税総額は295万円、配偶者税額軽減後の相続税額は150万円になる。

また、もし長男が別居し事業を引き継ぐ者がいない場合は、相続税の総額は559万円となり、配偶者の税額の軽減後の相続税額は313万円、にもなってしまう。

小規模宅地の特例を適用できるか、できないかで相続税額が大きく変動するため、居住や事業の継続などに十分注意し、申告期限までの分割協議を行うようにすることが必要です。

申告期限までに、分割協議が整わない場合、「申告後3年以内の分割見込書」を申告書に添付して当初申告では特例等を使わずに申告し、3年以内に分割ができた段階で、各種特例を適用して計算した更正の請求書を提出することになりますが、当初申告の段階では、相続税を納付する必要があります。

納付が遅れる場合は、延滞税等も発生しますので申告期限までの分割をできる限り心がけるほうが有利です。

小規模宅地の特例トップへ

相続税法が改正された平成27年以降の税金はどうなる

相続税が平成27年から改正され、基礎控除が3000万円と法定相続人一人600万円となりますが、相続税はいくらになるか、前と同じ例で計算してみます。

被相続人の家族は、配偶者及び長男、長女で孫が3人(長男1、長女2)いる。

被相続人は部品加工を事業としており、自宅兼工場(自宅の割合は4割)に居住しており、長男家族も事業を手伝い同居している。

遺産の総額と分割状況は次の通り (単位は万円)

相続財産 | 遺産価格計 | 配偶者 | 長男 | 長女 | 長男の子 |

|---|---|---|---|---|---|

土地350㎡ ※1 | 7000 | 3500 | 3500 | - | - |

貸駐車場200㎡ | 4000 | 4000 | - | - | - |

現金預金 | 2000 | 500 | - | 1500 | - |

生命保険金 | 3000 | - | 2000 | - | 1000 |

家屋 | 1000 | 500 | 500 | - | - |

遺産合計 | 17000 | 8500 | 6000 | 1500 | 1000 |

葬儀費用等 | ▲300 | ▲300 | - | - | - |

小規模宅地特例減額※2 ※3 | ▲5701 | ▲2901 | ▲2800 | - | - |

生命保険非課税 | ▲1500 | - | ▲1500 | - | - |

各人取得価格 | 9499 | 5299 | 1700 | 1500 | 1000 |

基礎控除 | 4800 | - | - | - | - |

相続税課税価格 | 4699 | 2350 | 1175 | 1175 | - |

相続税総額 | 555 | 303 | 126 | 126 | - |

各人別相続税額 | 555 | 310 | 99 | 88 | 58 |

配偶者税額軽減 | ▲310 | ▲310 | - | - | - |

2割加算 | 12 | - | - | - | 12 |

各人別相続税計 | 233 | 0 | 99 | 88 | 70 |

※1 事業所兼住宅の敷地となっており、特定事業用宅地、特定居住用宅地に該当する。

※2 特例の適用は、特定事業用宅地は400㎡、特定居住用宅地は330㎡まで8割の減額ができる。

事業用は工場部分に相当する350㎡×60%=210㎡、居住用は330㎡が限度であり、事業部分とは別に対象となるため350-210=140㎡が対象となる

この結果、8割の減額が可能な土地は、350㎡分となり、敷地全体が減額対象となる。

※3 特定居住用宅地の限度面積が引き上げられ、特定事業用宅地と別に減額できることとなったため、貸付事業用宅地の限度面積の調整も必要になります。

貸付事業用宅地の限度面積は200㎡で、上記のケースでは、すでに特定事業用宅地と特定居住用宅地で減額対象としているため、特定事業用宅地と特定居住用宅地の減額部分の面積の調整計算を行います。

貸付事業用限度200㎡−{(事業用部分200㎡×210/400)+(居住用部分200㎡×140/330)}=10.15㎡となり、貸付事業用宅地は10.15㎡分を減額することができます。

以上の通り相続税の総額は555万円、分割が終了し配偶者の税額軽減を受けられる場合の相続税額は233万円になる。

改正前の納付税額と比較すると、約2.5倍となっている。

小規模宅地の特例が適用できなかったりすると、さらに税額が増えてくるため、相続税対策がさらに必要なのではないでしょうか。

小規模宅地の特例を適用するためには、被相続人の居住していた住宅の敷地が対象となります。

しかし、特別養護老人ホームに入所する場合は、住民票を移動することが多く、それまで住んでいた住宅から住民票が異動するため、被相続人が相続開始の時に住宅に居住していないこととなってしまい、小規模宅地の適用の要件から外れてしまうことになりますが、次の項目が客観的に認められるときは、被相続人が居住していた建物の敷地は、相続開始の直前においてもなお被相続人の居住の用に供されていた宅地等に該当するものとして差し支えないものと考えられます。

次の要件の内、2と4は、平成25年の税制改正の際廃止され、法律で要件が定められました。

- 被相続人の身体又は精神上の理由により介護を受ける必要があるため、老人ホームへ入所することとなったものと認められること。特別養護老人ホームへの入所者はこの要件を満たしている者とされています。

- 被相続人がいつでも生活できるようその建物の維持管理が行われていたこと。つまり、被相続人の生活用品等が保管され、戻ってきてもすぐにそこで生活が出来るような状態である必要があります。

- 入所後あらたにその建物を他の者の居住の用その他の用に供していた事実がないこと。

- その老人ホームは、被相続人が入所するために被相続人又はその親族によって所有権が取得され、あるいは終身利用権が取得されたものでないこと。

つまり、老人ホームへの入居は一時的なものならば今まで居住していた建物は居住用家屋で良いが、終身の介護を受けられるような施設への入居は、一時的に異動したと見ることはできず、転居したものとしてそれまでの住宅は居住用の家屋に該当しないため、その建物の敷地は小規模宅地の特例の適用をすることができない、とされている。

相続・横浜の税理士・小規模宅地の特例トップへ

相続・横浜の税理士トップへ

小規模宅地の課税価格の特例は、相続税の申告が必要です

相続税の申告は、相続税の仕組みのところに記載しておりますが、遺産総額にみなし相続財産を加え、債務や葬儀費用を差し引いた課税価格が、基礎控除額を超えた場合に税額が発生することになり、相続税の申告が必要になり、相続税が0円の場合相続税の申告は不要となります。

しかし、相続税の課税価格を計算するときに、小規模宅地の特例を適用して土地の価格を減額し、その結果相続税額が0円となる場合には、小規模宅地の特例の適用を受けるために相続税額が0円でも相続税の申告が必要となります。

相続税の申告で小規模宅地の特例を受けるためには、申告書提出期限までにこの特例を受ける宅地の分割協議が終了し、申告書に必要書類を添付した上で適用されるものですからご注意ください。

もし、申告期限までに分割協議がまとまっていない場合は、「申告期限後3年以内の分割見込書」を提出して申告し、実際に3年以内に分割を行った場合は、更正の請求を提出し特例の適用を受けることができます。

なお、遺言書で分割等が記載されているにもかかわらず、遺言書の内容が不満と言うことで分割協議がまとまらないという理由で、「申告期限後3年以内の分割見込書」を提出し、後日協議が整ったとして更正の請求を行うと、遺言書で分割は確定しているとされ、相続税の申告書提出の際に特例の適用がされていないため、更正の請求は理由がないとして、減額を認めてもらえないことになりますので、遺言書があるにもかかわらず、分割協議でもめている場合は注意が必要です。

土地を無償または固定資産税相当額程度の賃料で借りている場合、使用貸借契約とされ原則として借地権等の考慮をせずに自用地として評価することになります。

たとえば、別居している子供Aが父から甲土地を借りてアパートを建設している場合、土地の固定資産税を子が負担していたとしても、相続が発生した場合は、甲土地の評価は貸家建付地として評価するのではなく、自用地として評価することになります。

つまり、貸家の事業を行っているのは子Aであり、父の土地を使用させているにすぎないため父の相続財産評価に当たっては、父と子Aとの使用貸借契約の関係のみを考慮して甲土地は父の自用地として評価することになります。

また、甲土地は小規模宅地の特例に規定されている、居住用宅地、事業用宅地に該当しないため、小規模宅地の特例の適用を行うことができないこととなります。

共同で相続した場合の小規模宅地の特例はどうなる?

相続人が数名いる時、一つの宅地を全員で相続した場合、小規模宅地の特例をどのように適用するのでしょうか。

この場合、各相続人の取得した持ち分割合、各相続人が取得後相続税申告期限までどのように利用しているかで小規模宅地の特例の適用が決まります。

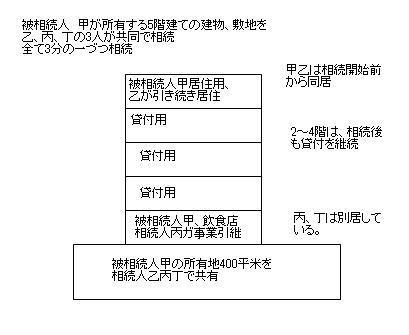

例えば、5階建てのビルとその敷地400㎡を被相続人が所有し、1階を自身が経営する飲食店、2,3,4階を貸付用、5階を長男夫婦と同居し居住用に使用していた。丙は被相続人とともに事業に従事し、相続開始後は被相続人の事業を引き継いでいるが、近所に居住している。丁は、別居し会社を経営している。

このケースで、兄弟3人でこの建物と敷地を共同で相続し、持ち分も全員3分の1づつとすると、

面積を算出

各相続人の相続した敷地の面積を算出します。

400㎡÷3=133.33㎡

土地の利用区分ごとの面積を算出

次に、その土地の利用区分ごとの面積を算出します。

- 1階事業用:133.33÷5=26.67㎡

- 2~4階貸付用:133.33÷5×3=79.99㎡

- 5階乙居住用:133.33÷5=26.67㎡

小規模宅地の特例の適用の可否を判定

各相続人ごとに土地の利用区分ごとの小規模宅地の特例の適用の可否を判定します。

相続人乙は、5階部分は特定居住用宅地、2~4階部分は貸付事業用宅地となりますが、1階部分は小規模宅地の特例の対象とはなりません。

また、相続人丙は、1階部分は特定事業用宅地、2~4階部分は貸付事業用宅地となりますが、5階部分は小規模宅地の特例の対象とはなりません。また、相続人丁は、2~4階部分は貸付事業用宅地となりますが、1,5階部分は小規模宅地の特例の適用の対象とはなりません。

相続人の誰がどの部分の特例を適用するかをきめます

次に小規模宅地の特例の適用限度面積があるため、相続人の誰がどの部分の特例を適用するかをきめます。限度面積は最大で400㎡ですが、特定居住用だけの場合240㎡、貸付事業用は200㎡が限度となるため、どのような組み合わせにするかを、相続人で協議する必要があります。

上記の利用区分で計算

上記の利用区分で計算すると、

| 丙の相続した特定事業用宅地 | 26.67㎡(400平米換算26.67㎡) |

|---|---|

| 甲の相続した特定居住用宅地 | 26.67㎡(400平米換算44.45㎡) |

| 貸付事業用宅地 | 164.44㎡(400平米換算328.88㎡) |

とするのが小規模宅地の特例の対象土地の面積が大きくなる。

相続税の申告期限までに遺産分割がされていない宅地等について、小規模宅地の特例を適用して申告書を提出することはできません。つまり、分割されていない宅地等には、小規模宅地の特例は適用できないことになります。

ただし、特例対象となる宅地等が申告期限から3年以内に分割された場合には、遺産分割が行われた日から4か月以内に更正の請求を行うことにより、特例の適用が受けられますが、この場合には、当初申告期限までに「申告期限後3年以内の分割見込書」を提出しておく必要があります。分割見込書を提出していない場合、3年以内に分割協議が成立しても更正請求をできないことになります。

また、申告期限から3年を経過する日において相続等の訴えが提起されておるなどのやむを得ない事情がある場合には、「遺産が未分割であることについてやむを得ない事情がある旨の承認申請書」を申告期限後3年を経過する日から2か月以内に提出し、税務署長の承認を受ける必要があります。

しかし、遺言書がある場合、遺言書の内容に相続人が不満を述べ、訴訟を提起している場合など、相続税申告に当たっては遺産分割済みと取り扱うことになり、小規模宅地の特例の適用を行った相続税申告書を提出する必要がります。

もし、未分割として申告を行うと申告時に小規模宅地の特例を選択しないことを選んだものとされ、更正請求等をすることができません。特例の適用を行って申告していた場合には、申告後に分割が遺言の内容と異なる場合、更正の請求や修正申告により訂正することも可能となります。

遺言書が残されている場合は、十分ご注意ください。

小規模宅地の特例が改正されます

25年度の税制改正により、相続税の見直しが行われ、平成27年1月1日以降の相続または遺贈による相続税の申告では、基礎控除額が定額控除現行5千万円が3千万円に、法定相続人比例控除が法定相続人1人当たり現行1000万円が600万円にそれぞれ引き下げられ、相続人が妻と子供2名の場合、相続財産が8000万円までは相続税の申告が不要だったものが、平成27年1月1日以降の相続の場合、相続財産が4800万円を超える場合、相続税の申告が必要となります。

このため、首都圏等の地価の高い地域で居住用の土地だけで相続税が課税されることも多くなると予想され、その対策として小規模宅地の特例の見直しがされています。

まず、小規模宅地の特例の適用面積の上限が引き上げられます。居住用宅地については、現行では240平米が限度となっていますが、この面積が330平米に引き上げられます。

また、居住用宅地と事業用宅地のみの場合、事業用等宅地は400平米まで居住用宅地は330平米までそれぞれ小規模宅地の特例を適用することができ、最大730平米まで適用できるようになります。

ただし、貸付事業用宅地については200平米が限度であり、現行と同様の調整計算を行うことになります。

このほかに、小規模宅地の特例で現行は認められていない、1棟の2世帯住宅で構造上区分がある建物に被相続人及びその親族が各独立部分に居住していた場合は、その親族が相続または遺贈によりその建物の敷地を取得した場合は、小規模宅地の特例が受けられるようになります。

小規模宅地の特例の要件が改正されました

構造上区分された2世帯住宅の敷地についての取り扱いの変更

(平成26年1月1日開始の相続から適用されます)

改正前の取り扱い

2世帯住宅については、構造上内部で行き来が可能な住宅については、特定居住用宅地等に該当するが、構造上区分された2世帯住宅の場合、それぞれの区分ごとに判定することとされていました。

改正後の取り扱い

この2世帯住宅に関する取扱いを見直し、2世帯住宅であれば内部で行き来ができてもできなくても、全体で2世帯が同居しているものとして特定居住用宅地等に該当し、小規模宅地の特例の適用ができることになりました。

しかし、2世帯住宅の1棟の建物が区分所有登記がされている場合には、従来通り被相続人の居住用部分の敷地のみが特定居住用宅地等の対象となり、被相続人の居住していない部分については特定居住用宅地等の対象になりません。

たとえば、被相続人名義の敷地に被相続人と子供の共有名義の2世帯住宅1棟の、1階に被相続人2階に生計を別にする子供が居住し、相続により子供がこの住宅の敷地を相続により取得した場合は、敷地全体が特定居住用宅地等として小規模宅地の特例の対象となります。

しかしながら、2世帯住宅のそれぞれに区分所有登記がされている場合には、上記の例で子供が相続すると、子供の住宅部分の敷地は当然ながら被相続人の住宅部分についても特定居住用宅地等に該当しなくなり、小規模宅地の特例は受けられないことになります。

つまり、小規模宅地を適用するには被相続人の居住用の敷地であっても、その敷地を取得する者の要件も定められており、生計を別にする子供で、自分の居住用の建物を持っているため、小規模宅地の特例を受けられないことになります。

小規模宅地の特例の要件については、こちらを参照してください。

小規模宅地の特例

担当:谷内 (たにうち)

お電話でのお問合せはこちら

045-713-4465

受付時間:9:00~17:00 (土日祝を除く)

※土日夜間のご相談は予約にて承ります。

相続・贈与マガジンの配信を希望される方は、お問い合わせのページでご登録ください。

下記のような疑問やお悩みがございましたらご連絡ください

- 何もわからないのですが、これから何をすればよいのでしょうか?

- 遺言書があったのですが、すぐ開けて大丈夫ですか?

- 税務署から、お尋ねの書類が来たのですが、どうすれば良いですか?

- 結局、費用はいくらかかるの?

- 相続って、何から始めれば良いの?

- 手続きをしないと、大変なことになるって聞いたけど?

- 今から相談に行って大丈夫ですか?

あなたからのお問合せ・ご相談お待ちしております。